Что означает блокировка банковского счёта

Блокировка банковского счёта — это ограничение доступа к деньгам на счёте, установленное банком временно или на неопределённый срок. Это может происходить по инициативе самого банка, государственных органов или в связи с внутренней системой безопасности.

Полная и частичная блокировка: в чём разница

- Полная блокировка — вы не можете совершать никакие операции: ни снять, ни перевести средства.

- Частичная блокировка — доступен только просмотр счета или только определённые операции (например, оплата налогов).

Чем грозит заморозка средств

В случае блокировки могут пострадать обязательные платежи: аренда, налоги, зарплаты. Это особенно критично для предпринимателей и юридических лиц. Кроме того, это может повлиять на вашу кредитную историю и деловую репутацию.

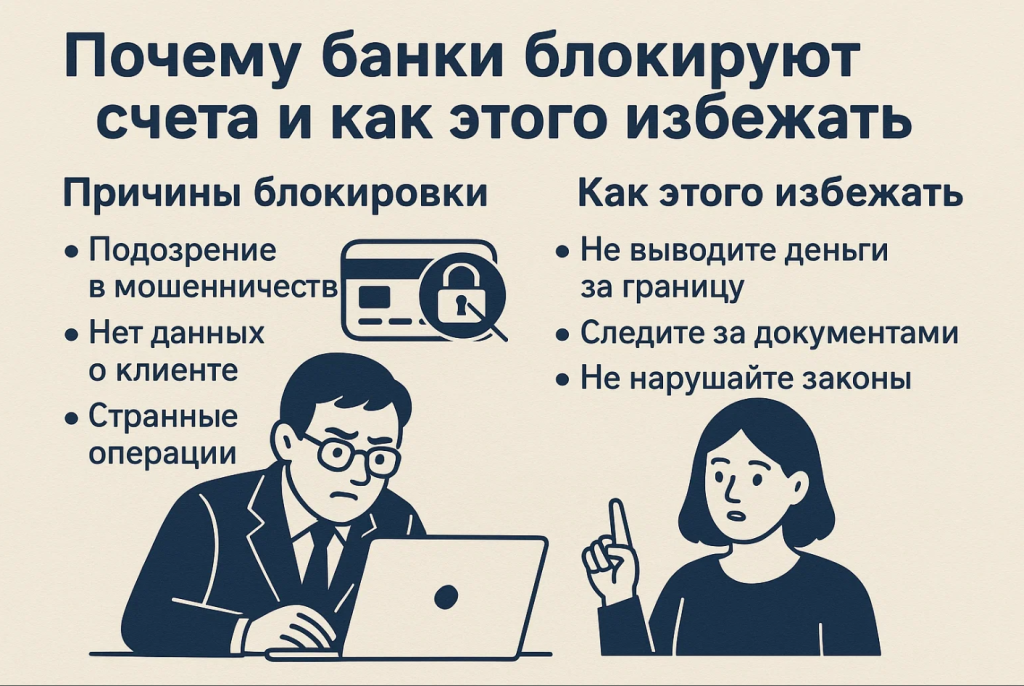

Основные причины блокировки счетов в 2025 году

Блокировка — это не случайность. Она всегда происходит по определённым причинам. Вот самые распространённые:

Подозрение в отмывании денег

Если банк считает, что операции не соответствуют вашему профилю (например, внезапно получен крупный перевод из-за границы), это может быть расценено как подозрительная активность.

Нарушение валютного законодательства

Попытка перевести валюту за рубеж без разрешения или неверно оформленные международные переводы — частые причины блокировок.

Несоответствие операций профилю клиента

Если вы работаете преподавателем, а на счёт приходят переводы от строительных компаний — у банка возникнут вопросы. Такие несостыковки могут привести к временной блокировке.

Долги по налогам или исполнительным производствам

Федеральная служба судебных приставов (ФССП) или налоговая могут направить постановление на блокировку средств.

Ошибки при переводах и подозрительная активность

Частые мелкие переводы, одинаковые суммы, неполные назначения платежей — всё это вызывает тревогу у банковских алгоритмов.

Законодательная база: что регулирует блокировку счетов

Федеральный закон №115-ФЗ

Это основной закон, регулирующий борьбу с отмыванием денег и финансированием терроризма. Именно на него ссылаются банки при блокировке счетов.

Роль Центробанка РФ и Росфинмониторинга

ЦБ РФ устанавливает требования к банковским проверкам, а Росфинмониторинг отслеживает подозрительные операции. Банки обязаны отчитываться перед ними при подозрении на нарушение закона.

Права и обязанности банков и клиентов

Банки имеют право заблокировать счёт без предварительного уведомления. Однако клиент имеет право потребовать разъяснений и доказательств, а также обратиться в суд или к финансовому омбудсмену.

Что делать, если ваш счёт заблокировали

Пошаговая инструкция действий

- Проверить уведомление в онлайн-банке или СМС.

- Позвонить в банк и выяснить причину блокировки.

- Предоставить запрашиваемые документы, если требуется подтверждение операций.

- Подать заявление на разблокировку.

- При необходимости — обратиться в Центробанк, омбудсмена или суд.

Куда обращаться и как писать заявление

- В отделение банка — с паспортом и ИНН.

- Через мобильное приложение — некоторые банки позволяют отправить запрос онлайн.

- Написать в свободной форме с описанием ситуации и просьбой предоставить основания.

Сколько времени занимает разблокировка

От 1 рабочего дня до 30 дней — в зависимости от причины и скорости предоставления вами информации. Иногда разблокировка возможна только через суд.

Как предотвратить блокировку счёта: 10 проверенных советов

1. Не совершайте нетипичные переводы

Если вы обычный потребитель, не стоит внезапно получать/отправлять большие суммы с незнакомых счетов.

2. Всегда указывайте назначение платежа

Банки следят за этим. Переводы «без указания» или с шутливыми комментариями — риск блокировки.

3. Храните документы на крупные переводы

Договоры, чеки, выписки — всё это поможет доказать легальность операции.

4. Своевременно платите налоги

Задолженности могут привести к аресту счета по постановлению суда.

5. Обновляйте данные в банке

Адрес, контактные данные, смена ИП — банк должен быть в курсе.

Особенности блокировок у физических лиц

Почему могут блокировать карту частного клиента

- Подозрительная активность

- Частые P2P переводы

- Получение средств от юридических лиц без объяснений

Мошеннические операции и чужие переводы

Если вы получаете перевод от мошенника (даже случайно), счёт могут заблокировать на время расследования.

Особенности блокировок у ИП и юридических лиц

Проверка деятельности по НДС и контрагентам

Если у вас есть сомнительные контрагенты — банк может приостановить операции до разъяснений.

Требования по деловой репутации

Регулярные проверки, наличие офиса, сайта, сотрудников — всё это учитывается при оценке благонадёжности.

Можно ли обжаловать блокировку счёта в суде

Судебная практика по делам с банками

Есть немало прецедентов, когда клиенты выигрывали дела, особенно при необоснованной блокировке.

Шансы на успех и сроки рассмотрения

При наличии доказательств законности операций — высокие. Однако срок рассмотрения может достигать 2–4 месяцев.

Как выбрать банк с низким риском блокировок

Надёжные банки и их политика комплаенса

Крупные банки (Сбер, Тинькофф, ВТБ) имеют чёткие правила. Чаще блокируют счета мелкие или региональные банки.

Открытие второго счёта как резерв

Иметь резервный счёт в другом банке — разумное решение на случай блокировки основного.

FAQ — Часто задаваемые вопросы

Что делать, если заблокировали счёт без предупреждения?

Сразу связаться с банком, запросить причину, собрать документы, обратиться в поддержку.

Можно ли избежать блокировки, если заранее предупредить банк?

Да, особенно при крупных переводах или необычных операциях — сообщите заранее.

Как долго могут держать счёт заблокированным?

Без суда — не более 30 дней. По решению суда — до окончания разбирательства.

Обязательно ли открывать счёт в другом банке?

Нет, но это поможет сохранить доступ к финансам в экстренной ситуации.

Можно ли разблокировать карту онлайн?

Да, если банк поддерживает такую функцию. Но иногда требуется личное посещение.

Что делать, если банк не объясняет причину?

Обратитесь в Центробанк РФ или подайте жалобу через сайт финансового омбудсмена.

Заключение: как обезопасить свои финансы в 2025 году

Блокировка счета — это не приговор, но и не случайность. Чтобы её избежать, важно понимать свои обязанности, соблюдать правила и сотрудничать с банком. Будьте внимательны к операциям, храните документы, общайтесь с банком открыто — и вы сведёте риски к минимуму.